2024年には、正極材料の需給バランスが崩れ、大手自動車メーカー間の価格競争により、三元系リチウム電池の使用量が減少しました。対照的に、リン酸鉄リチウム材料の需要は急増し、使用量が急速に増加しました。同時に、リン酸鉄リチウムは「量の王の中の王」となりました。

高くても、低くても、より耐久性があっても!一部の企業はすでに「10年間の損失に備えよ」と叫んでいます。

2024年に新たな産業高度化廃止がスタート!2025年はどうなる?

三元材料:コストサポート、ストップロス、利益転換

2024年、三元系材料の業績は最初は不安だったが、その後は安定し、上半期は依然として「半損益」だが、下半期には価格が回復するにつれて、徐々に赤字が止まり、黒字に転じるだろう。

データによると、2024年1月から11月までのリチウム電池の容量は473GWhでした。これは昨年より39%増加しています。人気があるのはリン酸鉄リチウムだけです。三元リチウム電池のシェアは低下しています。

需要の伸びが鈍化したため、三元系正極材料の価格は停滞していたが、今年後半には安定の兆しを見せた。三元系材料は大量生産が可能だが、新規生産能力は少ない。既存企業の価格はコストと業界統合により低い。低価格の新エネルギー車が市場に溢れているため、三元系リチウム電池は利益を上げることができない。当勝や栄柏などのトップ三元系材料企業は海外市場を狙っている。

リン酸鉄リチウム:狂気じみた社内競争と不当な価格上昇

リン酸鉄リチウムは現在、需要と供給が高く、注目を集めています。これは三元系材料よりも優れています。ヒートポンプエアコンの台頭により、リン酸鉄リチウム電池が改善されました。低温性能が向上しました。バッテリー技術と熱管理システムも進歩しました。その結果、より多くの電気自動車がこれらのバッテリーを使用しています。低温耐久性が向上し、より多くのモデルが利用可能になりました。

2024年第1四半期から第3四半期にかけて、リチウム価格が上昇したため、リン酸鉄リチウム業界では安価な在庫を補充する必要がありました。リチウム電池業界の生産スケジュールと稼働率は徐々に回復しました。リン酸鉄リチウムの生産量と生産能力は昨年から大幅に増加しました。2024年第1四半期から第3四半期にかけて、リン酸鉄リチウム電池は設置容量の2倍を生産しました。これは市場全体の需要を上回っていました。供給と需要の間には一定の時間的なミスマッチがありました。業界では在庫調整が深刻で、コスト削減の厳しい圧力にさらされています。

2024年のリン酸鉄リチウム生産能力は520万トン、実際の生産量は240万トンです。したがって、稼働率は50%未満になります。

2024年には、リン酸鉄リチウムは非常に複雑なタイプのリチウム電池になります。絶対的な過剰生産能力は、製品価格と企業利益に消えない影を落としています。

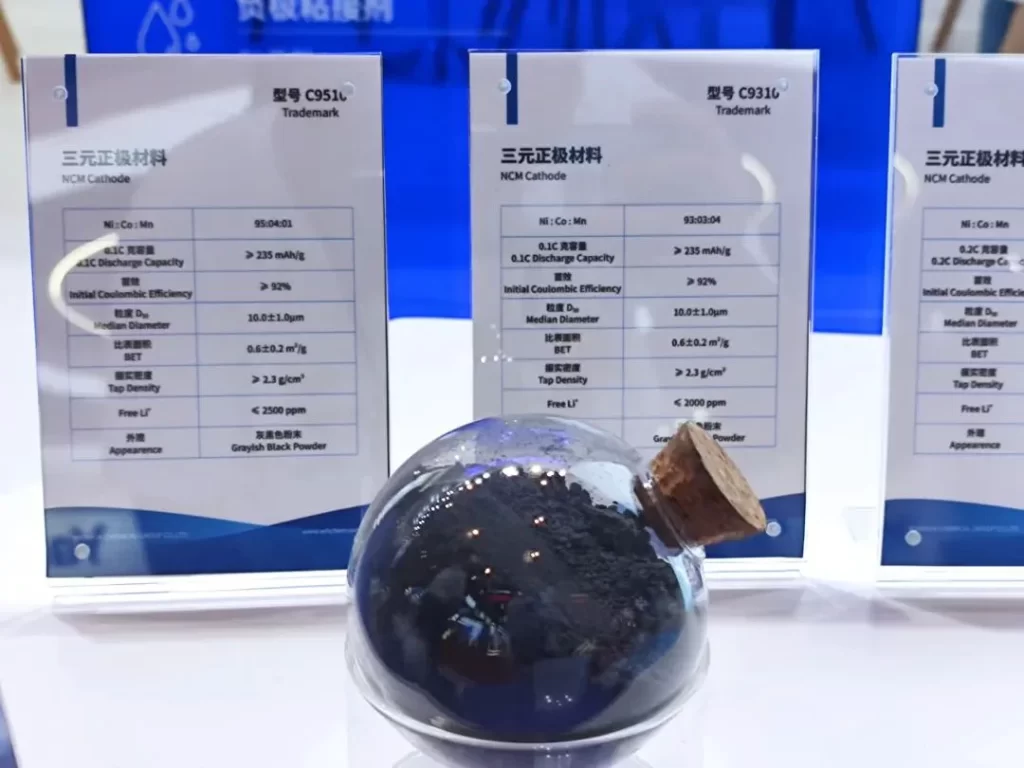

リン酸鉄リチウム材料の最近の開発

リン酸鉄リチウム産業の人気が高まっています。一部の高級リン酸鉄リチウム製品は現在、品薄状態です。一部の企業はフル生産に近づいており、価格が上昇しています。これは主に、製品の圧縮に対する需要の高まりによるものです。また、プロセスのアップグレードにより、「偽の価格上昇」も発生しました。

リン酸鉄リチウム材料は一度しか燃焼できません。エネルギー密度を高めるために、メーカーは現在、1回目の焼結を2回目の焼結にアップグレードしています。これにより、材料の圧縮密度が高まり、コストとラインの利用率が大幅に上昇します。元の生産能力は50%オフに相当します。ただし、再度焼結する場合、材料1トンにつき2,000元の追加費用がかかります。そのため、リン酸鉄リチウム材料の価格は1,000~2,000元上昇しているようです。しかし、価格の上昇は「2回目の燃焼」後のコスト上昇を相殺することはできません。

業界は回復し、製品価格も上昇しているようです。しかし、新たな技術アップグレードと値下げが密かに始まっています。これは2025年に状況につながります。大手企業はその時恥ずかしい思いをするかもしれません。彼らはより多くの投資をし、生産を拡大し、製品をアップグレードしなければならないかもしれません。しかし、彼らは儲からないでしょう。この淘汰ゲームは突然激化しました。

両端を追求:ハイエンドの高性能とローエンドのコストパフォーマンス

リチウム電池正極材料業界は岐路に立っています。三元系材料の需要は高いものの、コストが高騰しています。そのため、開発者は「ハイエンド、高性能」と「ローエンド、コスト効率の高い」材料という両極端を追求しています。

目標の 1 つは、高性能製品から利益を得ることです。これには、高ニッケル半固体電池、全耳大型円筒形電池、高級ツール、電動スーパーカー、空飛ぶ車などが含まれます。

もう一つの方向は、コストパフォーマンスに「こだわる」ことです。マンガン材料をベースに、リン酸鉄マンガンリチウム材料を開発し、「新しい分野を開拓」することです。量産後は、リン酸鉄マンガンリチウムがEVバッテリーに最適です。三元系および鉄リチウムバッテリーの利点を備え、欠点はほとんどありません。

リン酸鉄リチウムについては、製造とコストの両方を改善する必要があります。材料レベルの最適化は限界に近づいているため、プロセスの最適化に重点を置いています。現在、私たちは設備とプロセスの最適化を目指しています。また、二次焼結を使用して材料の使用を改善しています。新しいアプローチは、炭酸リチウムをリン酸二水素リチウムに置き換えて、エネルギー使用量と排出量を削減することです。

来年のリチウム電池正極材料の市場予測

最近の調査によると、来年の値上げ要求は強い。正極材料工場は1トン当たり3,000元程度の値上げを希望している。しかし、電池工場は要求価格の半分の1トン当たり1,500元の値上げしか受け入れない可能性が高い。

予備的な結果によると、炭酸リチウム工場は来年の長期割引を削減または終了しました。また、リン酸鉄原料の価格が上昇しています。リン酸工場は価格を支持する姿勢を明確にしています。リン酸鉄リチウム正極材料の価格は上昇傾向にあると推測できます。鍵となるのは最終的な価格上昇です。

詳細な分析から、粉体圧力が2.45と2.50の製品が主な市場シェアを占めています。これらの製品は均質性が高く、技術的なハードルが低いため、損失の事実を変えることは困難です。

しかし、粉圧の高い製品(3代半以上)の市場シェアは小さい。高い技術閾値と製品のエネルギー密度が需要を押し上げる。高圧正極材料を製造する工場は交渉力を獲得し、来年下半期には損失を利益に転じることができるはずだ。

鉄リチウム市場は来年安定し成長するでしょう。しかし、春節休暇と2024年の在庫の高さにより、2025年初めには需給が弱まるでしょう。2025年後半は堅調になると予想されます。